Портал ПрофиСинема продолжаеь знакомить читателей с результатами исследования о ключевых трендах медиа- и кинорынка, опубликованного Европейской аудиовизуальной обсерваторией/European Audiovisual Observatory. В статье речь пойдет об объемах производства европейских фильмов, основных источниках финансирования и ситуации на российском рынке.

Объем производства европейских картин сохраняет стабильность

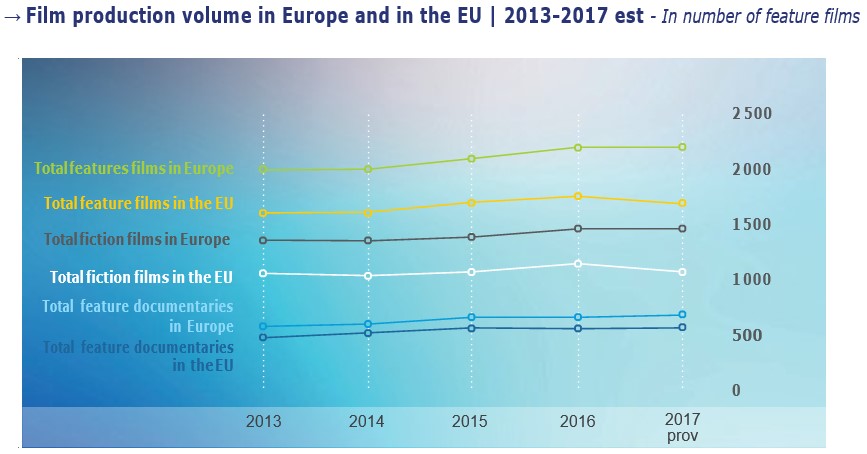

После увеличения объемов производства фильмов в Европе на 4,6% в 2016

году, в 2017 этот показатель остался неизменным: в общей сложности вышло

2200 полнометражных картин (на три больше, чем в 2016 году). Это

произошло главным образом из-за уменьшения количества игровых фильмов

(-1,1%), в то время как число документальных лент увеличилось на 2,7% по

сравнению с 2016 годом — до 731. В странах ЕС количество новых игровых

фильмов сократилось на 3,8%, а число документальных почти не изменилось.

На европейском уровне количество фильмов, снятых в копродукции,

снижается второй год подряд (-11,4%, с 439 картин в 2016 году до 389 в

2017), в то время как число национальных картин выросло до 1778

игровых лент (на 3,0% больше, чем в прошлом году). И наоборот, в ЕС

количество национальных фильмов осталось относительно стабильным (1414

по сравнению с 1429 в 2016 году), а совместных проектов стало меньше на

14,9%.

Кинопроизводство продемонстрировало заметные темпы роста в России и

Турции: 157 и 162 фильма соответственно (годовой прирост 19,8% и 17,4%).

В 2017 году в Испании было выпущено больше всего национальных картин

(241 фильма, из них 121 документальный), затем следовали Италия и

Франция. Франция была самым плодовитым производителем игровых лент с 185

фильмами. В странах ЕС общий объем производства вырос на девяти

территориях, особенно в Хорватии (+ 50,0%), Словении (+ 20,0%) и Польше

(+ 18,8%). Уменьшилось количество фильмов в 14 странах ЕС и осталось

относительно стабильным в пяти.

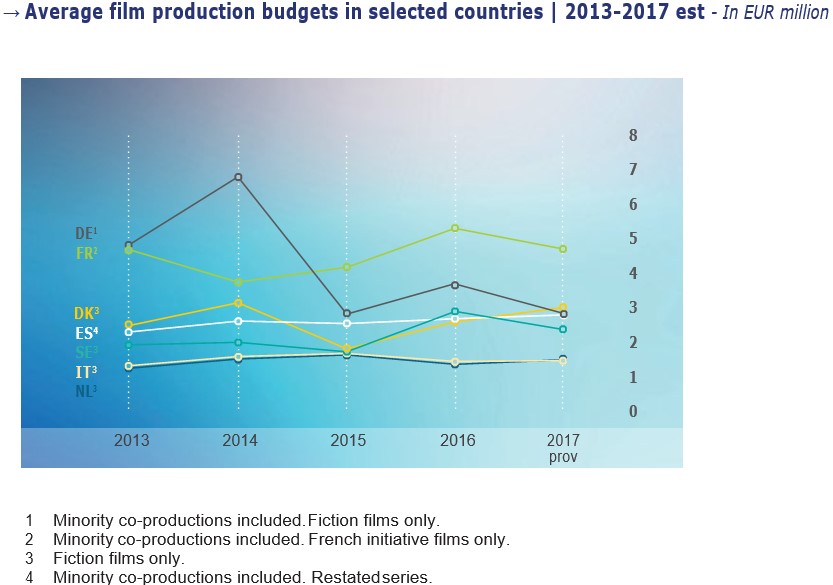

Средние производственные бюджеты в 2017 году увеличились только в

шести из 17 европейских стран, по которым имеются данные, оставаясь при

этом относительно стабильными в Италии (+ 1,6%) и Болгарии (+ 0,1%). В

свою очередь, в девяти странах средний бюджет фильмов снизился. Особенно

заметны изменения в Венгрии (-49,3%), Словакии (-26,7%) и Германии

(-20,5%). Эстонское производство продемонстрировало наибольший

межгодовой рост (+ 98,9%), за которым следуют чешское (78,0%).

Бюджеты для независимых британских и испанских фильмов также

увеличились (на 8,7% и 3,7% соответственно), подтвердив общую тенденцию к

росту с 2013 года. Фильмы с иностранными инвестициями в Великобритании

получили в среднем самые высокие бюджеты в Европе (12,6 млн. евро), за

ними следовали французские (4,9 млн. евро), датские (3,3 млн. евро) и

немецкие (3,1 млн. евро).

Общие инвестиции в производство фильмов в 2017 году снизились на 5,8% в

11 странах ЕС, до 4438,3 млн. евро по сравнению с 4710,3 млн. в 2016

году. Особенно резкий спад характерен для Германии (-32,5%), Италии

(-23,6%) и Швеции (-16,3%). Инвестиции в французские проекты также

сократились на 4,4% (на 60,6 млн евро меньше, чем в 2016 году).

Увеличение вклада в производство было зарегистрировано только в трех

странах: Австрии (+ 6,4%), Великобритании (+ 4,2%) и Эстонии (+ 115%).

Господдержка и другие источники финансирования проектов

Обсерватория в сотрудничестве с Исследовательской сетью Европейского

кинематографического агентства (EFARN) подробно проанализировала

структуру финансирования европейских игровых фильмов. Анализ включает

совокупный объем финансирования в 1,41 млрд. евро и, по оценкам,

покрывает 41% средств, вложенных в производство всех европейских игровых

фильмов, выпущенных в 2016 году.

Согласно данным Обсерватории, средний бюджет европейского игрового

фильма, выпущенного в 2016 году, составил 3,17 миллиона евро, а средний

бюджет выборки — 2,07 миллиона евро. Тем не менее, этот показатель

сильно различается между странами. Неудивительно, что он выше на более

крупных рынках и меньше в странах с более низким кассовым

потенциалом. Средний бюджет европейского игрового фильма, снятого во

Франции, Германии, Италии или Великобритании, составил 3,3 млн евро в

2016 году по сравнению с 1,6 млн евро, выделенных на фильмы, снятые в

европейских странах среднего размера.

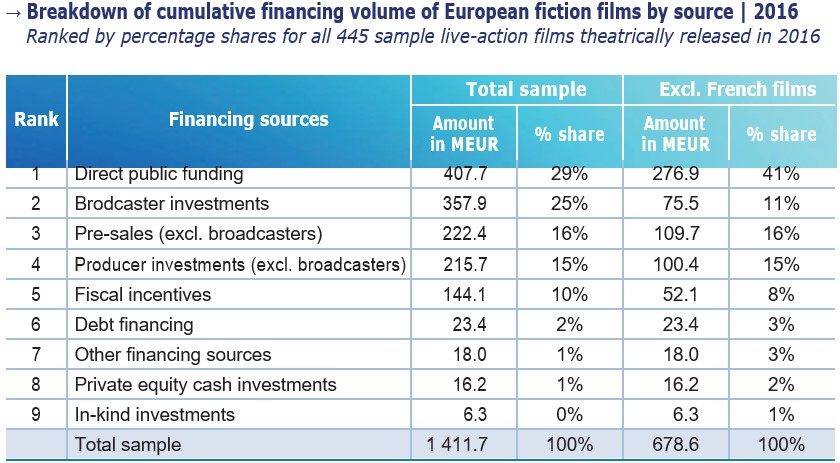

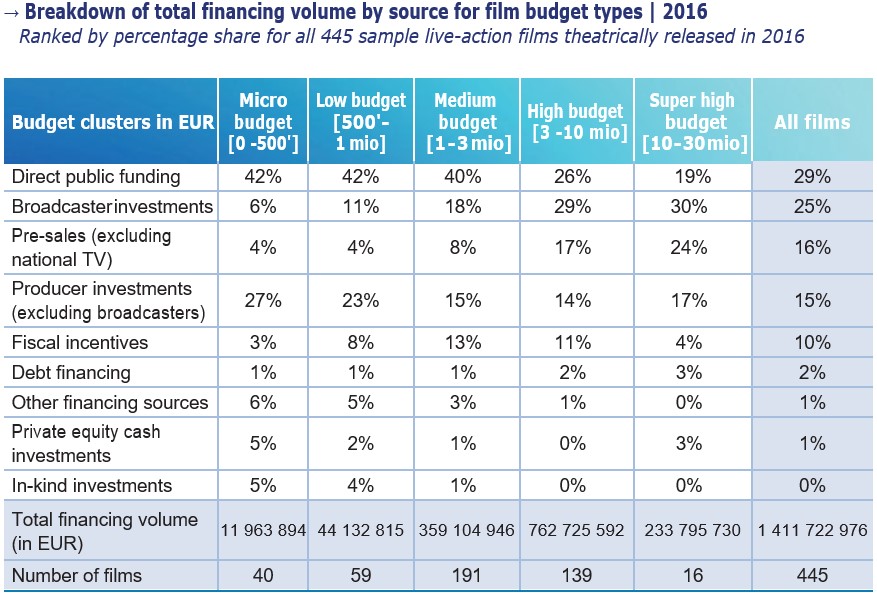

В 2016 году финансирование европейских игровых фильмов основывалось

главным образом на пяти источниках: прямое государственное

финансирование; инвестиции вещателей; инвестиции производителя;

предпродажи; налоговые стимулы. Двумя наиболее важными источниками были

прямое госфинансирование и инвестиции вещательных компаний, на которые

приходилось 29% и 25% от общего объема соответственно.

Важно отметить, что между странами существуют значительные структурные

различия в финансировании игровых фильмов. Два наиболее очевидных из

них касаются прямого государственного финансирования и предпродажной

подготовки. Данные ясно указывают на то, что вклад прямого

госфинансирования уменьшается с увеличением размера рынка, и наоборот.

Хотя государственное финансирование составляло всего 24% от общего

объема на четырех крупных рынках, на средних рынках оно составляло 43%, а

на небольших — 58%.

В отличие от этого важность предпродажного обслуживания как источника

финансирования возрастает с увеличением размера рынка. Предпродажи, как

правило, наиболее важны на крупных рынках, где в 2016 году они

составляли 17%, по сравнению с 11% на средних и 8% на небольших рынках.

Анализ также показывает, что существуют структурные различия в

финансировании фильмов с разным размером бюджета. Вообще, фильмы с

бюджетом до 3 миллионов евро в большей степени создаются на деньги от

прямой общественной поддержки, в то время как ленты с более высокими

бюджетами финансируются пропорционально более высокой долей

предпродажных и вещательных инвестиций.

Кинопроизводство в РФ

Количество выпущенных российских фильмов неуклонно росло в период с 2013 по 2016 год, который был объявлен «Годом российского кино». Хотя количество лент, выпущенных в 2017 году, тем не менее, уменьшилось, этот год был особенно плодотворным для российских режиссеров-документалистов, выпустивших 19 спецпроектов. И, учитывая продолжительность циклов кинопроизводства, мы можем проследить подъем российского кино в 2018 году.

Москва является лидером в кинопроизводстве, за ней следует

Санкт-Петербург. Региональные кинопроизводственные компании также

находятся на подъеме: 17% всех российских фильмов в 2017 году были сняты

за пределами двух самых больших городов России, а доля региональных

фильмов , вышедших в России в период с 2013 по 2017 год, составила 22%.

С конца 2009 года два учреждения поддерживают производство и

распространение фильмов в России. Министерство культуры отвечает за

проекты для детей и молодежи, дебютные, экспериментальные, авторские

игровые фильмы, образовательные сериалы, документальные фильмы,

научно-популярные ленты и анимацию. Фонд кино предоставляет субсидии и

кредиты для производства и продвижения коммерческих проектов для

массовой аудитории. В среднем примерно половина всех картин получает

поддержку, но в 2017 году эта доля выросла до более 60%.

В период с 2013 по 2016 год телеканалы совместно производили от семи

до 10 российских фильмов в год, но в 2017 году их число подскочило до

20.

Самыми плодовитыми отечественными производственными компаниями по

количеству выпущенных кинопроектов являются Enjoy Movies и CTB, каждая

из них сделала 25 или более фильмов в период с 2013 по 2017 год. Более

15 фильмов было созданы TaBBaK (Bazelevs Group) и Art Pictures Studio.

Остальные компании, вошедшие в ТОП-20, произвели от пяти до 11 фильмов.

Каждый год Фонд кино отбирает лидеров российского кинопроизводства и

предоставляет им большой объем финансирования. Только 26% фильмов,

вышедших в период между 2013 и 2017 годами, были сняты при участии одной

из 15 киностудий, включенных в список лидеров, и по крайней мере один

раз кассовые сборы этих проектов составили 74% от общих, что

демонстрирует влияние лидеров на рынке.

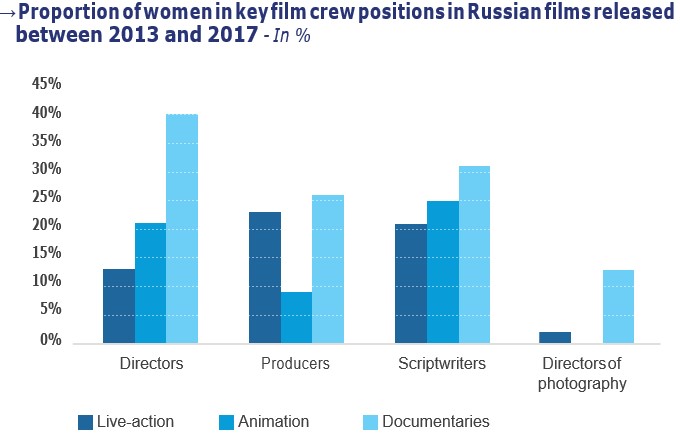

Говоря о гендерном балансе, важно отметить, что пока мужчины доминируют на ключевых позициях в российской киноиндустрии. Меньше всего женщин работает в должности оператора и режиссера. Больше всего женщин среди сценаристов и продюсеров. В документальном кино большинство должностей занимают женщины. В игровом кино также отмечается постепенный рост численности женщин-режиссеров.

Источник: Прфсинема